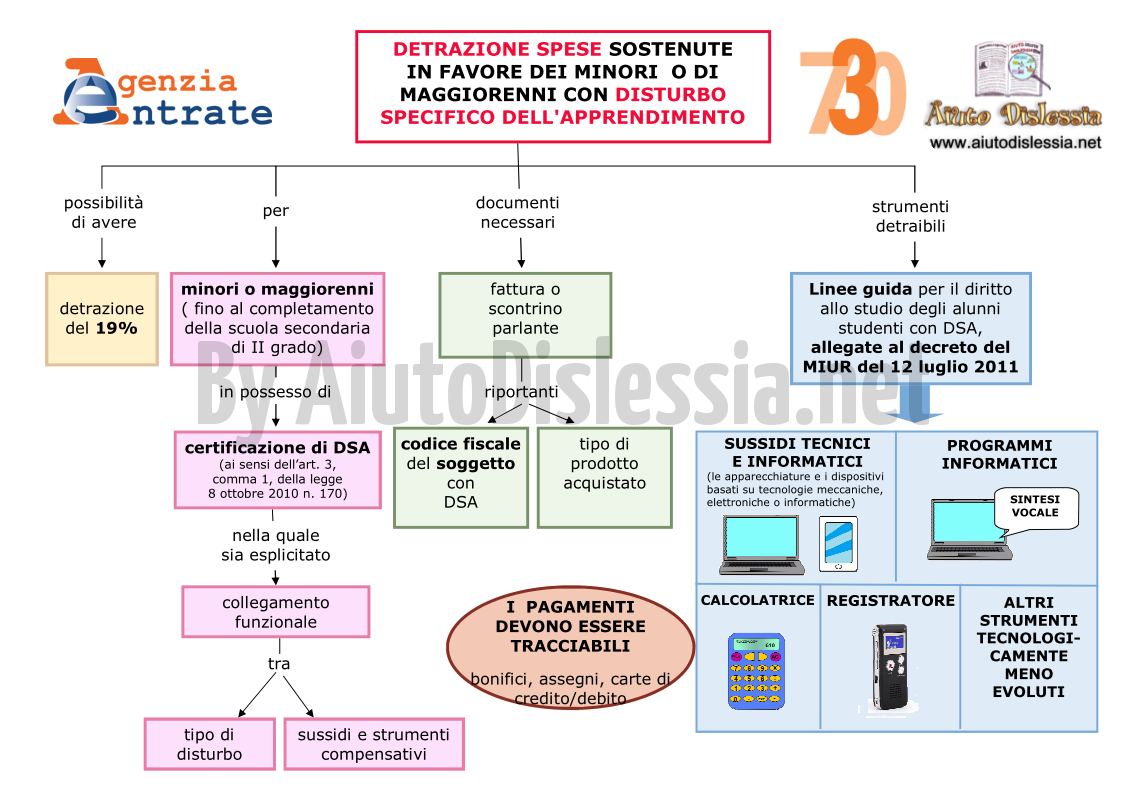

La legge di bilancio 2018 (Legge n. 205/2017), in vigore dall’1 gennaio 2018, ha introdotto una importante novità per le persone con DSA: le spese sostenute per “L’acquisto di strumenti compensativi e sussidi tecnici e informatici, di cui alla legge 8 ottobre 2010, n° 170, necessari all’apprendimento” diventano fiscalmente detraibili dalle tasse.

Queste sono le modalità attuative dell’AGENZIE DELLE ENTRATE APRI

MAPPA RIASSUNTIVA DELLE MODALITA’ ATTUATIVE

L’agevolazione si applica alle spese sostenute dal 2018 “per l’acquisto di strumenti compensativi e di sussidi tecnici e informatici, di cui alla legge 8 ottobre 2010, n. 170, necessari all’apprendimento, nonchè per l’uso di strumenti compensativi che favoriscano la comunicazione verbale e che assicurino ritmi graduali di apprendimento delle lingue straniere”

La detrazione spetta a condizione che il contribuente presenti:

- ricevuta fiscale di acquisto dello strumento compensativo/informatico

- “un certificato medico che attesti il collegamento funzionale tra i sussidi e gli strumenti acquistati e il tipo di disturbo dell’apprendimento diagnosticato”, quindi la diagnosi di disturbo specifico dell’apprendimento.

Per quanto attiene al profilo soggettivo, le spese devono essere “sostenute in favore dei minori o di maggiorenni, con diagnosi di disturbo specifico dell’apprendimento (DSA) fino al completamento della scuola secondaria di secondo grado”.

Su tali spese pertanto il beneficiario potrà godere di una detrazione ai fini IRPEF pari al 19% della spesa sostenuta, a partire dalla dichiarazione dei redditi 2019 (sui redditi del 2018).

L’elenco degli strumenti compensativi per i quali si applica la detrazione

Sono strumenti compensativi tutti quegli strumenti didattici e tecnologici che sostituiscono o facilitano la prestazione richiesta nell’abilità deficitaria, come:

- Pc

- Tablet

- Programmi informatici (sintetizzatori vocali, elaboratori di testo, programmi per la creazione di mappe concettuali, programmi matematici ecc…)

- il registratore, che consente all’alunno o allo studente di non scrivere gli appunti della lezione;

- calcolatrice, che facilita le operazioni di calcolo;